Reforma Tributária: vai mudar apenas a forma de pagar tributos ou também a forma de fiscalizar?

- 2 de jul.

- 2 min de leitura

Quando se fala em Reforma Tributária, a atenção normalmente se concentra em temas como IBS, CBS, alíquotas, créditos e simplificação do sistema.

Entretanto, uma transformação igualmente profunda tende a ocorrer nos bastidores da Administração Tributária:

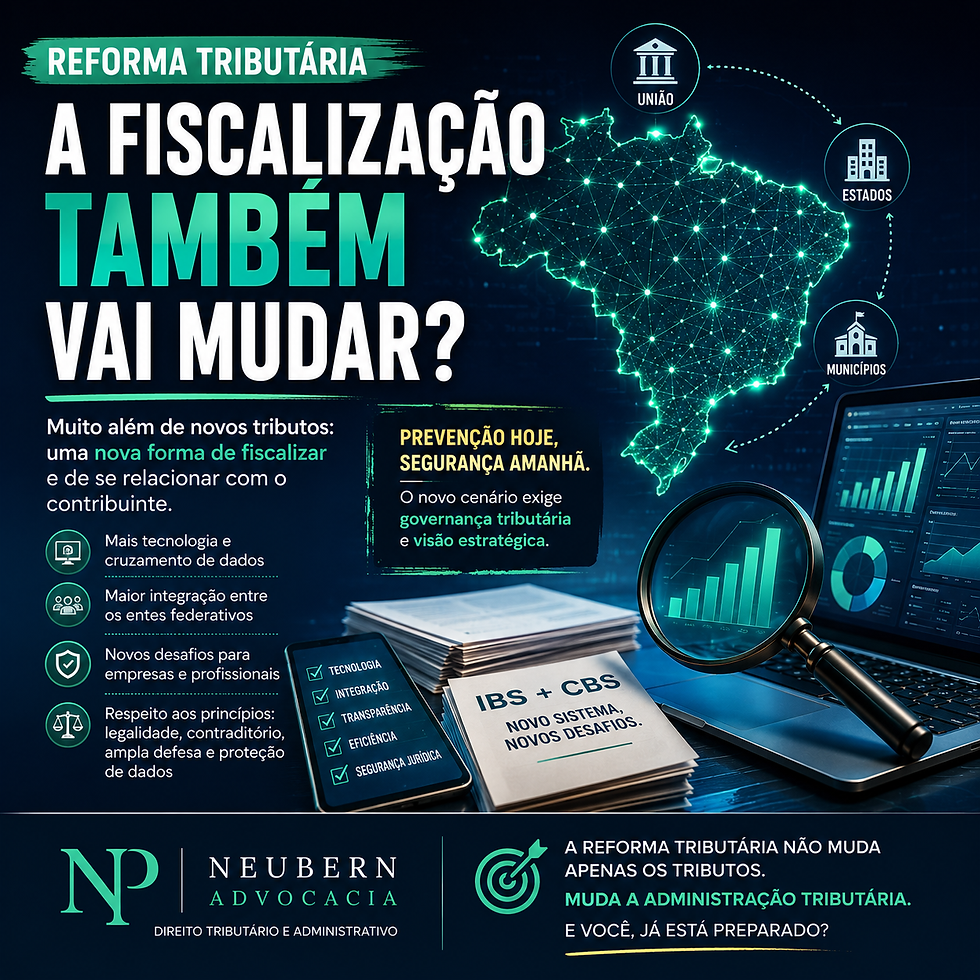

A fiscalização também mudará.

E talvez essa seja uma das mudanças mais significativas para empresas e contribuintes.

Muito além da substituição de tributos

A criação do IBS e da CBS não representa apenas a substituição de tributos existentes.

Ela exige um novo modelo de administração tributária.

O compartilhamento de informações entre os entes federativos, a uniformização de procedimentos e a integração tecnológica passam a ocupar papel central.

A tendência é que o controle fiscal se torne mais coordenado, reduzindo divergências operacionais e ampliando a capacidade de fiscalização.

Tecnologia como principal ferramenta

A Reforma Tributária pressupõe intensa utilização de sistemas eletrônicos.

Escrituração digital, documentos fiscais eletrônicos, cruzamento automatizado de informações e bases de dados integradas tornarão a fiscalização mais ágil e mais precisa.

Isso significa que inconsistências poderão ser identificadas com maior rapidez.

Por outro lado, contribuintes que adotarem boas práticas de governança tributária também poderão reduzir riscos e facilitar o cumprimento das obrigações fiscais.

Fiscalização mais integrada

Historicamente, Estados, Municípios e União desenvolveram sistemas próprios de fiscalização.

Com o novo modelo, a tendência é uma atuação muito mais integrada.

Esse compartilhamento de informações poderá reduzir duplicidades, mas também aumentará a capacidade de identificação de inconsistências entre operações realizadas pelos contribuintes.

A transparência fiscal tende a ganhar protagonismo.

O papel das empresas

A Reforma Tributária exigirá uma mudança de postura.

Não bastará cumprir obrigações acessórias.

Será cada vez mais importante investir em:

governança tributária;

revisão de processos internos;

integração entre os setores jurídico, fiscal, contábil e de tecnologia;

auditorias preventivas;

treinamento das equipes.

A prevenção tende a se tornar ainda mais relevante do que a atuação corretiva.

E o contencioso tributário?

É possível que algumas discussões tradicionais desapareçam.

Entretanto, outras surgirão.

Além das controvérsias sobre créditos, transição e competências, poderão surgir debates relacionados aos próprios procedimentos de fiscalização, à utilização de sistemas eletrônicos, ao compartilhamento de informações e aos limites da atuação administrativa.

A tecnologia amplia a eficiência da fiscalização.

Mas também exige respeito aos princípios constitucionais da legalidade, do devido processo legal, da ampla defesa, do contraditório e da proteção de dados.

Conclusão

A Reforma Tributária não mudará apenas a forma de arrecadar tributos.

Ela transformará a própria Administração Tributária.

A fiscalização tende a tornar-se mais tecnológica, integrada e preventiva.

Para os contribuintes, o desafio será adaptar processos, fortalecer a governança e antecipar riscos.

Mais do que uma mudança de impostos, estamos diante de uma mudança na relação entre Fisco e contribuinte.

Quem compreender essa transformação desde já estará mais preparado para o novo sistema.

Maria Cristina Neubern Prado

Advogada – Neubern Advocacia

Comentários